"2021년 1월부터 차량용 반도체 공급이 부족해 완성차업체들이 자동차 생산을 줄이거나 조 업을 중단했다." 라는 뉴스를 들어본 적이 있을 것이다. 앞으로 전기차 증가 시대에서 자동차부품의 중요성에 따른 반도체 공급망의 대해 알아보려 한다.

차량용 반도체란

- 자동차가 스스로 운전하고나 전기로 움직일 수 있도록 각종 시스템을 제어하는 반도체로 정보 저장 용도인 메모리 반도체와 달리, 정보를 처리가히 위한 연산, 추론등의 목적으로 제작된 시스템 반도체이다.

차량용 반도체 종류

차랑용 반도체 분류 정의

* MCU(Micro Controller Unit) 특정 시스템을 제어하기 위한 전용 프로세서로 대부분의 전자제품에 채용돼 전자제품의 두뇌 역할을 하는 핵심 칩

* ECU(Electronic Control Unit) 자동차의 엔진, 자동변속기, ABS등의 상태를 컴퓨터로 제어하는 전자제어 장치로 차량의 모든부분 제어

* ADAS(Advanced Driver Assistance Systems) 첨단 운전자보조시스템으로 운전 중 발생할 수 있는 수많은 상황 가운데 일부를 차량 스스로 인지하고 상황을 판단, 기계장치를 제어하는 기술

차량용 반도체 시장특성

1) 높은 기술적장벽

실내에서 쓰이는 메모리 반도체와 달리 자동차 제조공정에서부터 탑재되기 때문에 영하 40℃ ~ 영상 70℃의 온도에서 견뎌야하며, 제품 수명도 오랫동안 지속되도록 내구성을 갖춰야함. 이러한 품질 문제로 후발주자가 참여하기에 어려운 부분이 있음

2) 다품종 소량생산

차량용 반도체는 대량생산이 가능한 메모리반 도체와는 달리 다품종 소량생산 체제이며, 들어가는 반도체 종류가 수십가지이므로 한 업체가 모든걸 생산할 수 없어 절대적인 강자가 없고, 분야별로 상위권이 다름. 또한 다품종 소량체제이기 때문에 차량용 반도체는 모바일용이나 타 용도 반도체 보다 수익성이 낮은 편이며 자동차에 탑재되는 반도체 칩은 개당 평균 2달러로 자동차 1대에 소 요되는 반도체의 총 단가는 자동차 판매가격 대비 2~3%를 차지 -> 추후 자율주행차에서도 최대 6%정도 차지 할 것으로 예측

3) 소수의 과점체제로 신규 진입이 곤란

차량용 반도체 시장은 종류가 많고 분야가 넓어 압도적인 1위 기업이 없다.

차량용 반도체에서는 1 위 기업이 네덜란드 NXP(21%)로 2위 기업인 독일 인피니언(19%), 3위 일본 르네사스(15%), 4위 미 국 텍사스인스트루먼트(14%), 5위 스위스 ST마이 크로일렉트로닉스(13%) 등과 크게 차이나지 않고 주요 5개 기업이 세계시장의 82%를 점유해 시장을 분점하고 있다.

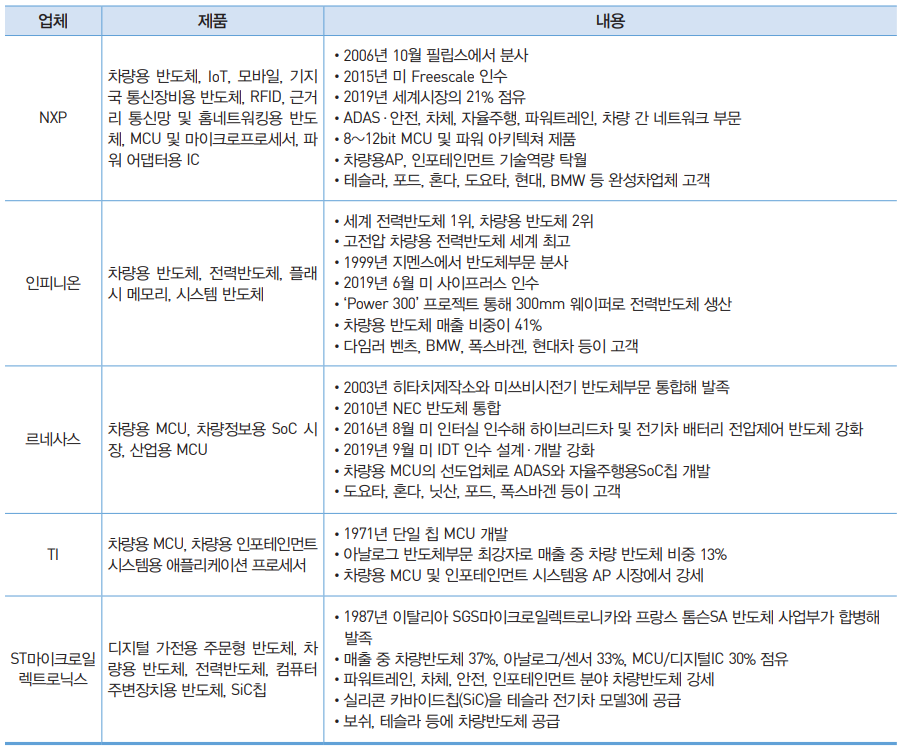

해외 차량용 반도체 공급망

차량용 반도체의 공급 사슬을 보면 이들 업체는 내연기관용 전력·구동 반도체를 직접 생산하거나 파운드리인 TSMC를 통해 위탁생산하여 수요처러 현대기아차를 위시한 전세계의 자동차 제조업체에 공급하고 있다.

신규진입 업체

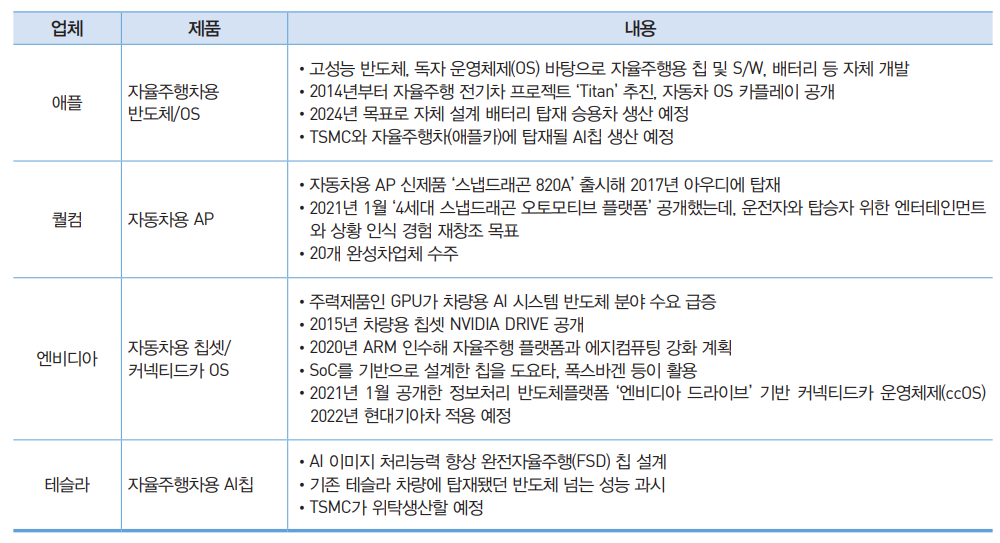

차량용 반도체 시장이 커지고 자율주행과 인공 지능(AI)으로 영역이 확장되자 퀄컴, 인텔, 엔비디 아, 삼성전자, 애플, 테슬라 등 글로벌 IT기업들이 신규로 진입 중

국내 차량용 반도체 공급망

차량용 반도체 시장에서 국내 업체의 점유율은 2.3%에 불과하고, 소요량의 98%를 수입에 의존하고 있으며, 부가가치가 높은 파워트레인 제어와 전장용 시 장보다 인포테인먼트 분야에서 경쟁 중이다

국내 공급업체는 팹리스로 실리콘웍스, 텔레칩스, 혜성디에스, 넥스트칩, 픽셀 플러스, VSI, 실리콘 마이터스 등이 있으며, 파운드리로는 DB하이텍, SK하이닉스시스템IC 등이 있다.

차량용 반도체 부족에 따른 각국의 대응

* 미국: 바이든 행정부는 반도체 생산업체에 대한 지원을 약속했 고, 인텔은 3월 24일 200억 달러를 투자해 애리조 나에 파운드리 공장 2곳을 건설하겠다고 발표

* 유럽연합: 2030년까지 1,345억 유로를 투입 해 역내 반도체 생산규모를 2배로 늘려 세계 반도 체 생산의 20%를 유럽 내에서 생산 계획

* 중국: 자국의 파운드리 SMIC를 중심으로 차량용 반도체 생산을 늘릴 계획

* 한국: 차량용 반도체 자립화를 추진하기 로 했으나, 실현 가능성은 적은 편 이는 공급난이 심한 MCU나 차량용 전력반도체는 국내에서 생산 되지 않아 설비 투자가 필요하고, 제조·품질관리 가 까다로워 상용화되더라도 채택이 불확실하기 때문

<결론>

차량용 반도체 시장에서 외국의 비중이 매우 크며, 현재상황에서 우리나라의 경쟁이 미비한 상황이다. 그렇기에 차량용 반도체 공급은 쉽게 해소 할 수 없으며, 앞으로 자율주행차 시대에서 공급난의 우려가 매우 큰 상황이다. 최근 삼성전자에서도 자율주행차 시대를 대비하여 차량용반도체칩 개발에 뛰어들었는데 얼마나 가시적인 성과가 나오는지 확인 할 필요가 있겠으며, 동시에 현재 국내업체들의 진행상황과 주가 그리고 컨센서스를 확인해 보며 공부해봐야 겠다.

출처 및 참고문헌

전황수,김현탁,노태문,"차량용 반도체 공급망 생태계" 한국자동차연구원 산업동향, 2021 vol. 36 no.3